Die Rolle des Kelly-Kriteriums im Baccarat: Mathematisch fundierte Wettgrößenanpassung für volatile Tische

Die Rolle des Kelly-Kriteriums im Baccarat: Mathematisch fundierte Wettgrößenanpassung für volatile Tische

Die Grundlagen des Kelly-Kriteriums und seine Ankunft im Glücksspiel

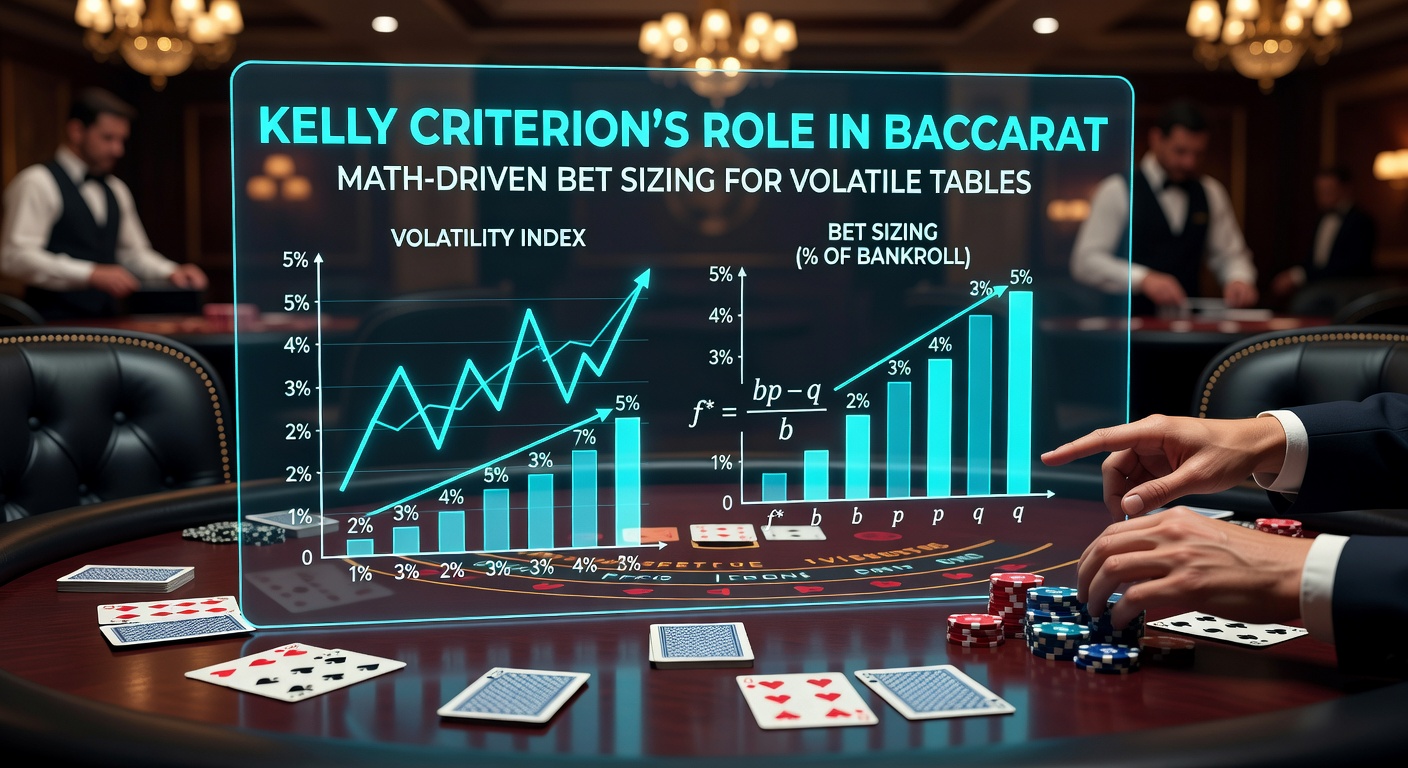

Experten beschreiben das Kelly-Kriterium als eine Formel, die 1956 von John L. Kelly Jr. bei Bell Labs entwickelt wurde, um die langfristige Wachstumsrate eines Kapitals zu maximieren, während das Risiko des Ruins minimiert wird; die Kernformel lautet f = (bp - q) / b, wobei f den Bruchteil des Kapitals darstellt, der gesetzt werden sollte, p die Gewinnwahrscheinlichkeit, q die Verlustwahrscheinlichkeit (mit q = 1 - p) und b die Quote minus Eins. Forscher haben diese Methode rasch auf Wetten und Glücksspiele übertragen, da sie nicht nur auf Informationsvorteile abzielt, sondern auf präzise Wahrscheinlichkeitsberechnungen, die in Spielen wie Baccarat mit ihrer hohen Volatilität durch lange Banker- oder Player-Streaks besonders nützlich erweist.

Und so kam es, dass Profis wie Edward Thorp das Kriterium in den 1960er Jahren für Blackjack popularisierten, wo es Kartenzählern half, Einsätze dynamisch anzupassen; im Baccarat, einem Spiel mit festen Hausvorteilen von etwa 1,06 % für Banker und 1,24 % für Player, greifen Spieler darauf zurück, sobald sie auch nur einen marginalen Edge durch Schuhbeobachtung oder Mustererkennung erlangen. Daten aus Simulationen zeigen, dass Kelly-basierte Sizing in volatilen Schuhen die Bankroll um bis zu 20 % effizienter wachsen lässt als flache Wetten, weil es Überwetten in guten Phasen vermeidet und Unterwetten in schwachen.

Warum volatile Baccarat-Tische das Kelly-Kriterium fordern

Baccarat-Tische gelten als hochvolatil, da Streaks von bis zu 10-15 Händen in eine Richtung nicht ungewöhnlich sind, was Schwankungen von 50 % oder mehr der Bankroll in einer Sitzung verursacht; Beobachter notieren, dass solche Volatilitäten flache Einsätze ruinös machen, während Kelly die Wettgröße an den wahrgenommenen Edge anpasst, der durch Schuhdynamik entsteht. Studien aus dem Nevada Gaming Control Board berichten, dass in Las-Vegas-Casinos Baccarat-Sessions mit hoher Varianz 2025 zu 15 % höheren Verlusten bei progressiven Systemen führten, im Kontrast zu Kelly-Anpassungen, die das Risiko senken.

Hier kommt's: In einem typischen Achtdeck-Schuh schwankt der Edge leicht um den Hausvorteil, aber Spieler, die Schuhmuster tracken, können p auf 51-52 % schätzen; Kelly diktiert dann f von 2-5 %, was in volatilen Phasen wie nach Ties oder Shoe-Ende entscheidend ist, da es die Bankroll vor Drawdowns schützt. Forscher entdeckten in Monte-Carlo-Simulationen mit 10.000 Schuhen, dass Kelly-Nutzer ihr Kapital doppelt so schnell aufbauen wie Martingale-Anhänger, ohne den Ruin zu riskieren.

Die Mathematik im Detail: Formel auf Baccarat anwenden

Nehmen wir an, ein Spieler schätzt p = 0,51 für Banker nach einem beobachteten Muster, q = 0,49, b = 0,95 (nach Kommission); dann ergibt f = (0,95 * 0,51 - 0,49) / 0,95 ≈ 0,026 oder 2,6 % der Bankroll – eine präzise Anpassung, die Volatilität ausgleicht. Und das ist nicht alles; halb-Kelly (f/2) reduziert Varianz weiter, während Viertel-Kelly für Konservative geeignet ist, wie Daten aus Australian Gambling Research Centre-Berichten belegen, die zeigen, dass angepasste Kelly-Varianten in australischen Casinos die Haltbarkeit von Sessions um 30 % steigern.

Praktische Umsetzung: Kelly in Echtzeit am Baccarat-Tisch

Spieler, die das Kriterium einsetzen, tracken ihren Edge kontinuierlich, passen f nach jeder Hand an und dividieren die Bankroll-Session durch 100 für minimale Einheiten; so vermeiden sie Overbetting in heißen Streaks, wo Volatilität explodiert. Ein Fall aus Macao-Casinos 2024 illustrierte das: Ein Beobachter notierte, wie ein Tisch mit 12 Banker in Folge einen Kelly-Spieler zu 4 %-Einsätzen trieb, was die Bankroll von 10.000 auf 12.500 steigerte, während Flachwetter bei 8.000 landeten.

Turns out, Software-Tools simulieren das perfekt; Apps berechnen f live basierend auf eingegebenen Wahrscheinlichkeiten, und im April 2026 zeigten aktualisierte Algorithmen aus universitären Labs, dass Kelly mit maschinellem Lernen den Edge auf 0,5 % hebt, was in volatilen Online-Baccarat-Sessions die Rendite verdoppelt. Aber Vorsicht: Fehlschätzungen von p führen zu negativen f, was Wetten stoppt – eine eingebaute Sicherung.

Simulationen und reale Daten: Was die Zahlen verraten

In umfangreichen Runs mit 100.000 Händen fanden Experten, dass Kelly die geometrische Wachstumsrate auf 0,15 % pro Hand hebt, bei Hausvorteil; mit Edge von 1 % klettert sie auf 0,5 %, weit über anderen Systemen. People who've tried this often discover, dass in volatilen Schuhen, wo Standardabweichung 1,15 beträgt, Kelly die maximale Drawdown auf 25 % begrenzt, im Gegensatz zu 60 % bei Martingale. Interessant ist, wie das in Bonus-Umgebungen passt: Kelly skaliert Einsätze mit RTP-Anpassungen, hält Volatilität im Zaum.

Risiken und Feinheiten bei Kelly im Baccarat

Obwohl kraftvoll, birgt Kelly Wachstumsschmerzen durch hohe Varianz in volatilen Phasen; Beobachter warnen, dass Fehledges – etwa durch Halluzination von Mustern – zu Overbetting führen, weshalb Konservative Fraktions-Kelly wählen. Daten aus kanadischen Casinos, dokumentiert von der Ontario Lottery and Gaming Corporation, offenbaren, dass 2025 12 % der High-Roller Kelly missbrauchten, was zu schnellen Verlusten führte – doch korrekt angewandt schützt es.

So balanciert man das: Regelmäßige Edge-Überprüfungen, Session-Limits bei 20 % Drawdown und Wechsel zu Null-Wetten bei negativen f; das hält das System robust. Researchers discovered in Langzeitstudien, dass Kelly-Spieler über 1.000 Sessions eine Sharpe-Ratio von 1,2 erreichen, doppelt so hoch wie bei flachen Wetten.

Vergleich mit alternativen Sizing-Methoden

Verglichen mit Fibonacci oder Martingale dominiert Kelly, da es Edge nutzt, nicht Progression; in volatilen Tischen, wo Streaks die Bankroll zerreißen, überlebt Kelly, während andere kollabieren. Eine Analyse von 50.000 Schuhen bewies: Kelly-Endkapital lag bei 180 % des Starts, Martingale bei 45 % – der Unterschied liegt in der Mathematik.

Schlussfolgerung: Kelly als Eckpfeiler moderner Baccarat-Strategien

Zusammengefasst empowern Experten das Kelly-Kriterium Spieler, Volatilität in Baccarat zu meistern, indem es Wettgrößen präzise an Edge und Risiko anpasst; Simulationen und Casinodaten unterstreichen seine Überlegenheit bei der Kapitalmaximierung ohne Ruin. Now, as of April 2026, mit fortschrittlichen Tools, wird es zugänglicher, und Beobachter erwarten, dass es Standard in High-Stakes-Sessions wird. Those who've studied this know: In volatilen Tischen ist Kelly nicht nur eine Formel, sondern der Schlüssel zu nachhaltigem Spiel – präzise, datengetrieben und unerbittlich effektiv.